Depois de quatro meses de alta, preço do suíno vivo estabiliza

Veja um panorama completo do mercado de suínos em setembro de 2024!

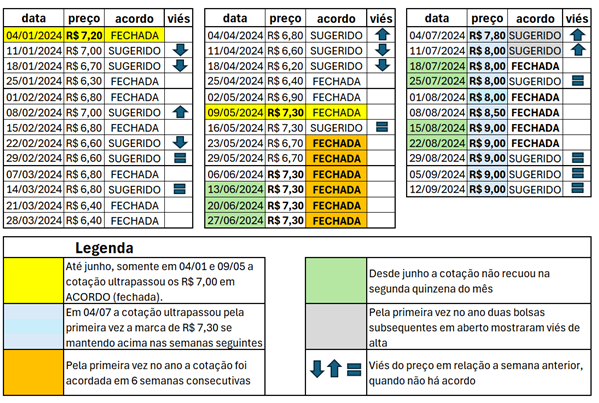

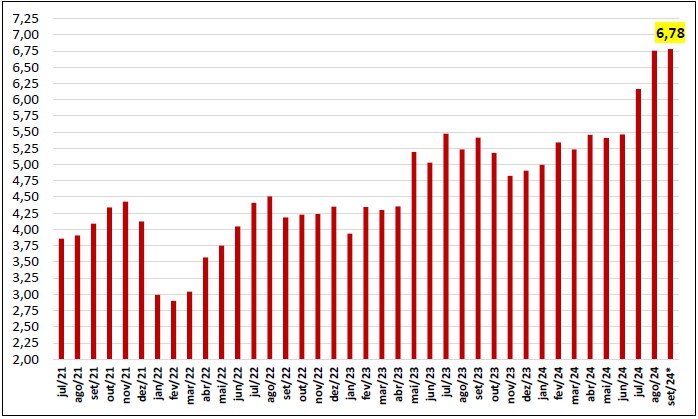

Desde que as cotações do suíno começaram a subir de forma consistente, em maio deste ano, o setor se perguntava qual seria o teto. Depois de mais de 20% de aumento no preço do suíno vivo, tanto na Bolsa de Belo Horizonte/MG (tabela 1), quanto nas principais praças de comercialização do Brasil (gráfico 1), atingiu-se o maior patamar do ano em meados de agosto/24, se mantendo relativamente estável desde então.

Elaborado por Iuri Pinheiro Machado com dados da BSEMG

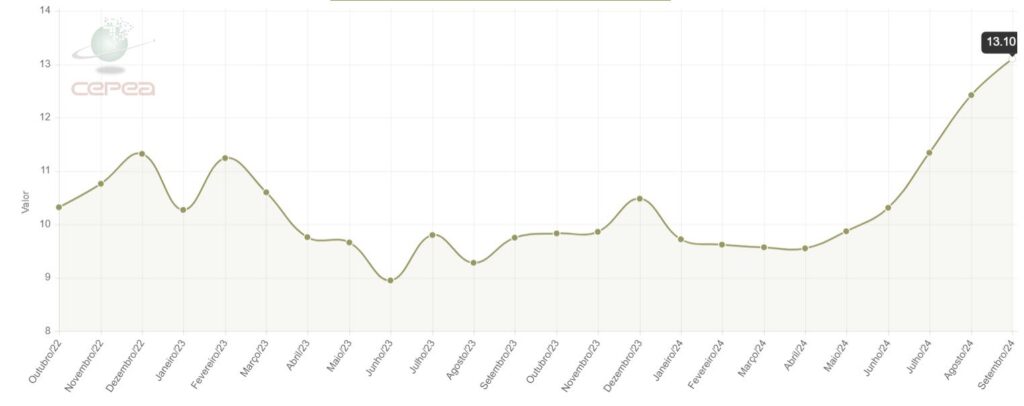

Fonte: CEPEA

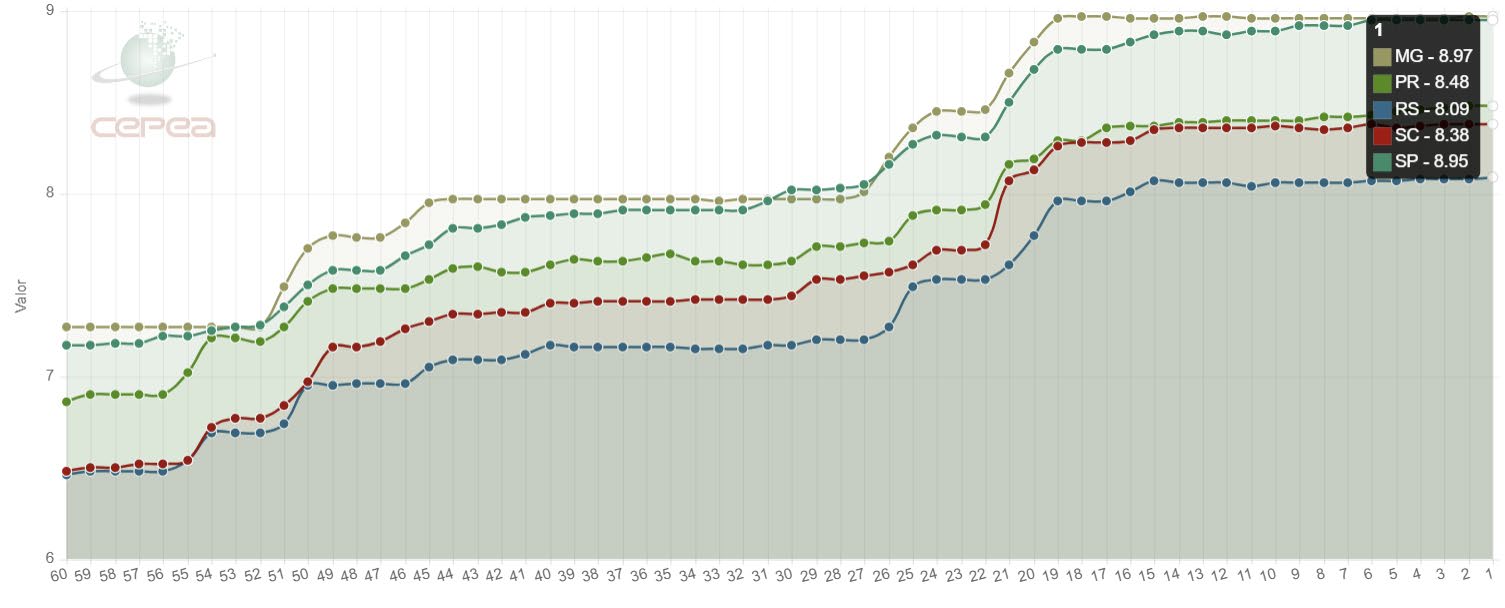

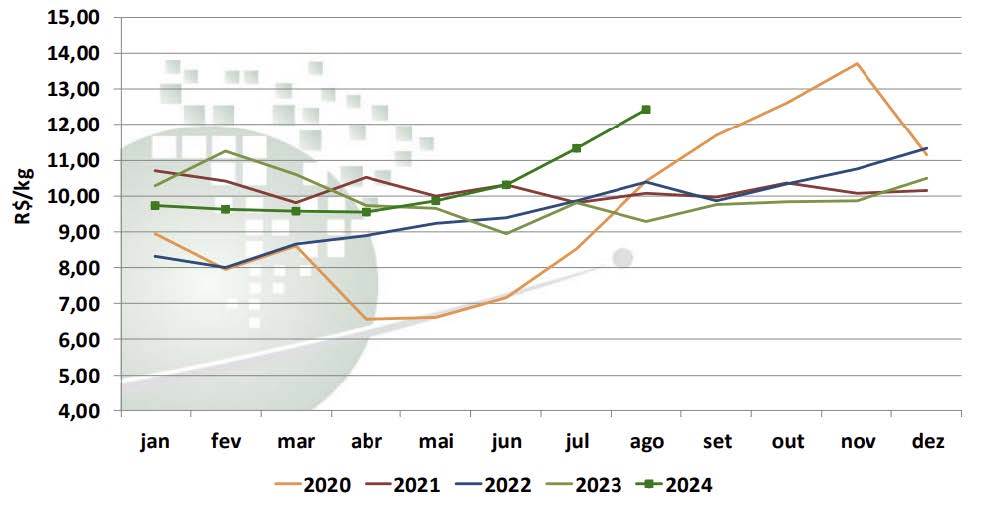

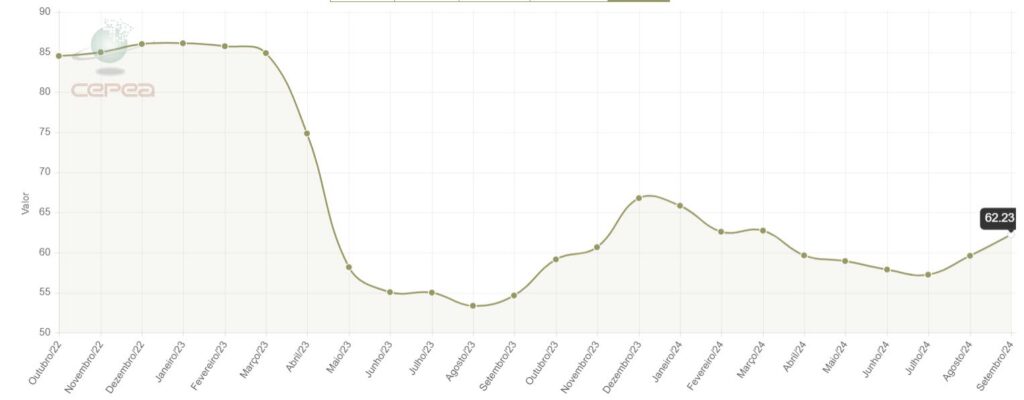

A cotação da carcaça suína na Grande São Paulo, ultrapassou a marca dos R$ 13,00 em setembro/24 (gráfico 2), algo que só ocorreu em novembro de 2020 (gráfico 3)

Fonte: CEPEA.

Fonte: CEPE-Esalq/USP

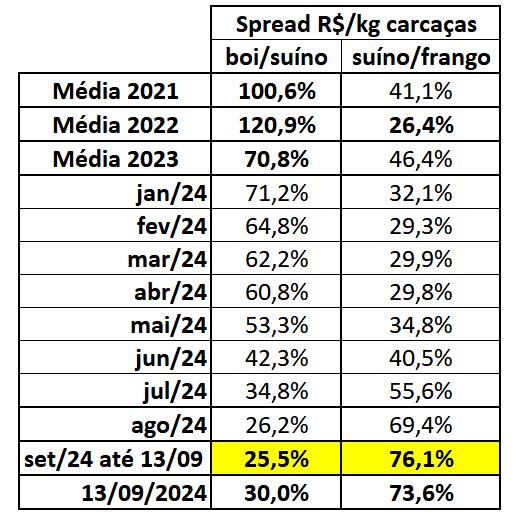

Certamente, uma das explicações para o preço do suíno atingir este teto momentâneo é a competitividade em relação às outras proteínas, com o preço da carcaça suína se aproximando da bovina e se afastando da de frango (tabela 2). Na referida tabela observa-se que a menor competitividade em preço no ano foi atingida em agosto/24 e nas primeiras semanas de setembro/24.

Dados de setembro/24 até dia 13/09.

Elaborado por Iuri Pinheiro Machado com dados do CEPEA

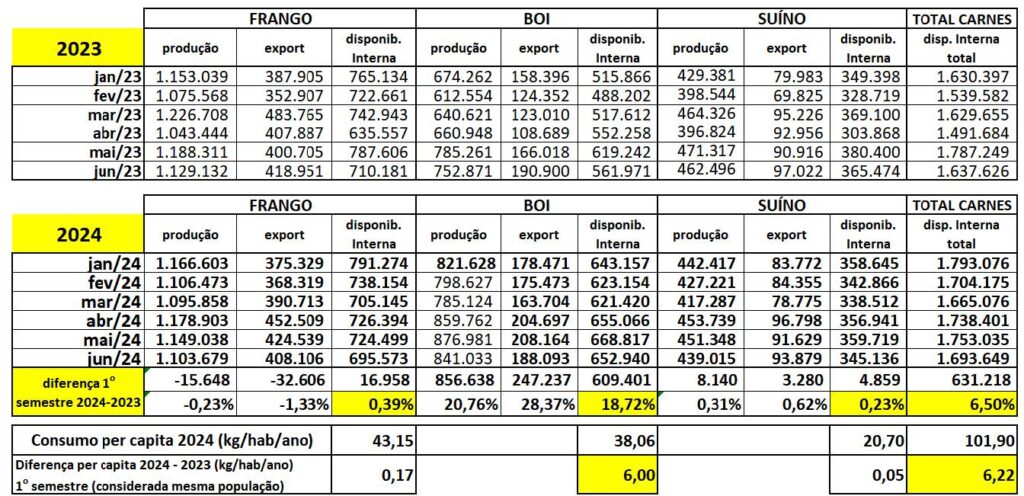

O IBGE publicou em 05 de setembro os dados completos de abate do segundo trimestre/24, reforçando, no acumulado do primeiro semestre deste ano em relação ao mesmo período do ano passado, a estabilidade na produção e disponibilidade interna das carnes de frango e suína e destacando a alta oferta de carne bovina (tabela 3). Na referida tabela a projeção de consumo per capita nos primeiros 6 meses do ano representa um aumento de 6,5% no consumo somado das três carnes, sendo quase praticamente todo este incremento se deve somente à carne bovina. Ou seja, o brasileiro está comendo 6 kg a mais de carne bovina no ano, sem diminuir o consumo das demais carnes.

Volumes de exportação líquidos (descontados volumes importados).

Consumo per capita ano projetado p/2024 sobre a mesma população do ano passado

Elaborado por Iuri P. Machado com dados do IBGE e Secex.

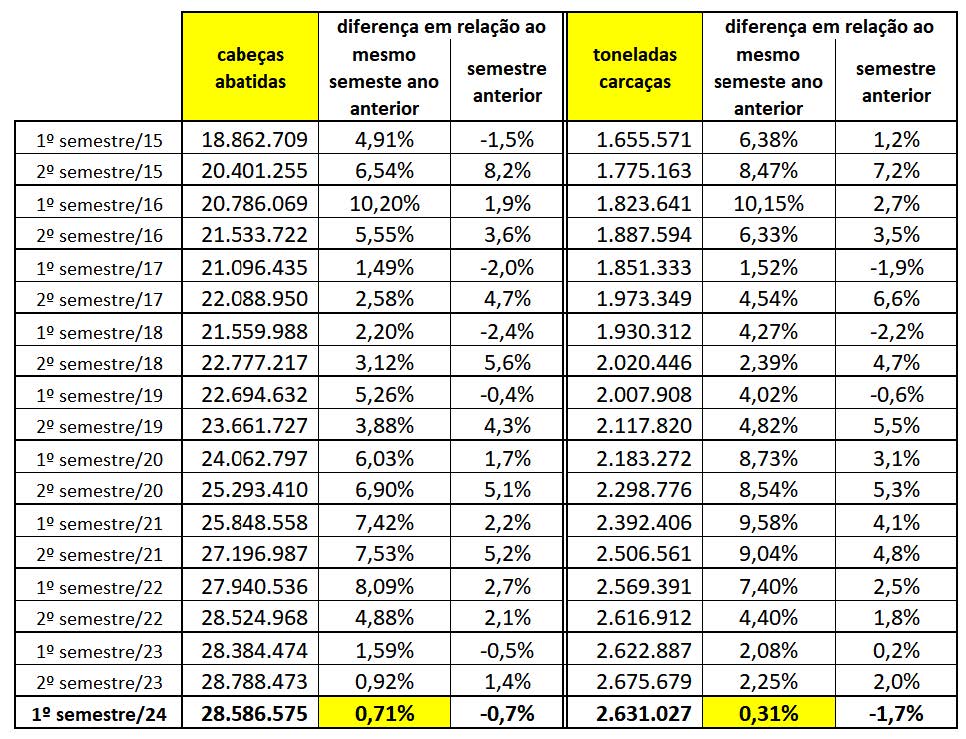

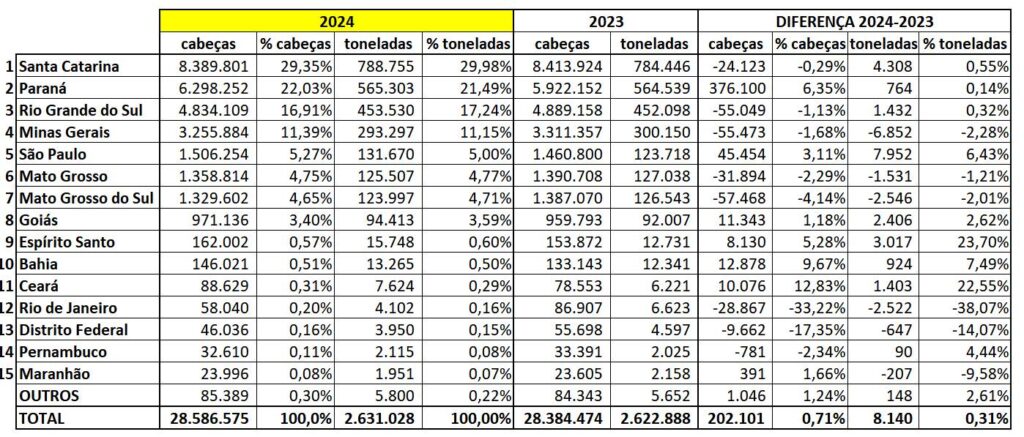

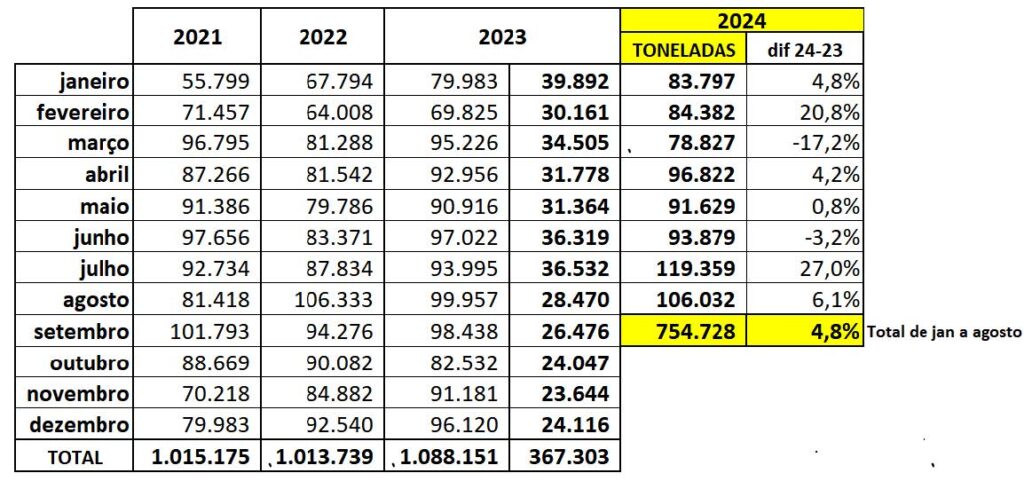

Analisando exclusivamente o mercado de carne suína, se por um lado houve estabilização da produção, com crescimento insignificante do abate no primeiro semestre em relação ao mesmo período do ano passado e retração em relação ao segundo semestre de 2023 (tabela 4 e 5), as exportações no acumulado do ano, até agosto/24, continuam superando os volumes do ano passado (tabela 6), com quase 5% a mais de embarques de carne suína in natura, sendo que, pela primeira vez na história, dois meses consecutivos (julho e agosto/24) ultrapassaram a marca de 100 mil toneladas de carne in natura exportadas.

Elaborado por Iuri P. Machado com dados do IBGE.

Elaborado por Iuri P. Machado com dados do IBGE.

Elaborado por Iuri P. Machado, com dados da Secex.

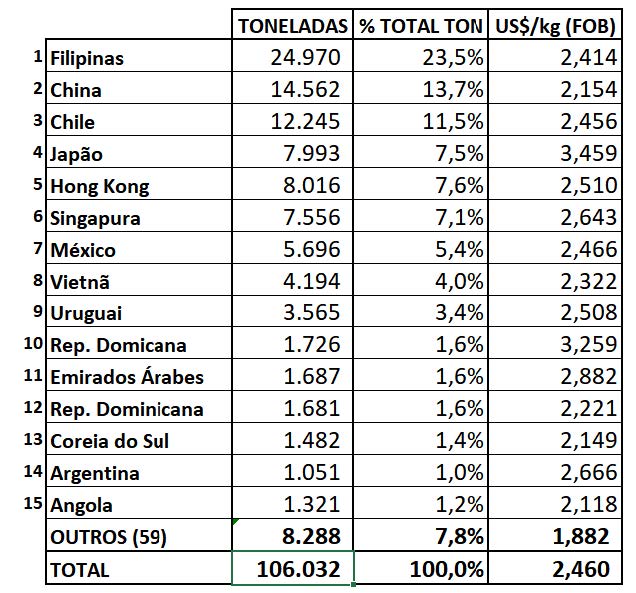

O mercado chinês e Hong Kong continuam em retração, enquanto Filipinas, Chile, Singapura, Japão, México e Coreia do Sul mais que compensam esta queda (tabelas 7 e 8), seguindo o tão esperado processo de pulverização das exportações.

Ordem dos países estabelecida sobre volumes de 2024.

Elaborado por Iuri P. Machado, com dados da Secex.

Elaborado por Iuri P. Machado com dados da Secex

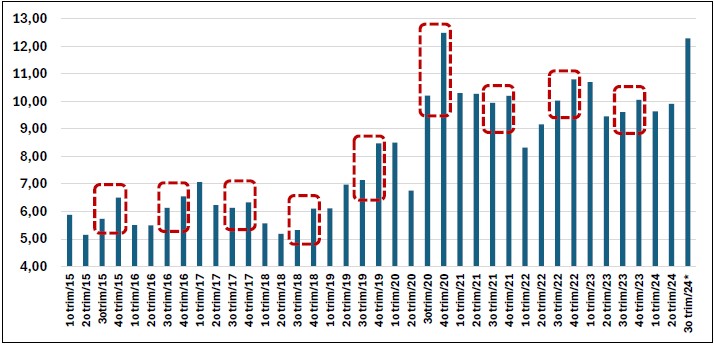

A pergunta do momento é: “será que o último trimestre apresentará um novo patamar de preço, acima do que estamos vendo neste terceiro trimestre?”

Ainda é cedo para responder a esta pergunta de forma categórica, mas, se analisarmos o histórico dos últimos 9 anos (gráfico 4), sempre o preço médio do suíno no QUARTO TRIMESTRE supera o preço médio do terceiro trimestre.

No gráfico está marcado (em pontilhado vermelho) o crescimento do preço do quarto trimestre em relação ao terceiro, em todos os anos. *média do terceiro trimestre de 2024 até o dia 13*09*2024.

Elaborado por Iuri P. Machado com dados do CEPEA

Resta saber se os demais fatores contribuirão para que esta alta se repita no final de 2024. Exportações de carne suína em bom ritmo e carcaça bovina em alta (melhorando a competitividade da carne suína) são favoráveis à concretização deste novo ciclo de elevação de preço no fim de ano, mas é a relação oferta e procura da carne suína o maior determinante. Como não se espera crescimento expressivo da produção de suínos nos próximos meses e o mercado consumidor doméstico, com desemprego em baixa e a entrada do décimo-terceiro salário, deve manter o viés de alta, especialmente nos meses de novembro e dezembro.

Milho sobe após a colheita, mas relação de troca está muito favorável ao suinocultor

O custo dos principais insumos, principalmente o milho (gráfico 5), cuja segunda safra se encerrou, teve alta nas últimas semanas, mas não na mesma intensidade da alta do preço do suíno. Da mesma forma, o farelo de soja tem se mantido estável. Este comportamento do mercado resultou em um momento de melhor relação de troca do suíno com o MIX de milho e farelo de soja (gráfico 6).

Fonte: CEPEA

Composição do MIX: para cada quilograma de MIX são 740g de milho e 260g de farelo de soja por quilograma de MIX

*média de setembro/24 até dia 13/09

Elaborado por Iuri P. Machado com dados do CEPEA – preços estado de São Paulo

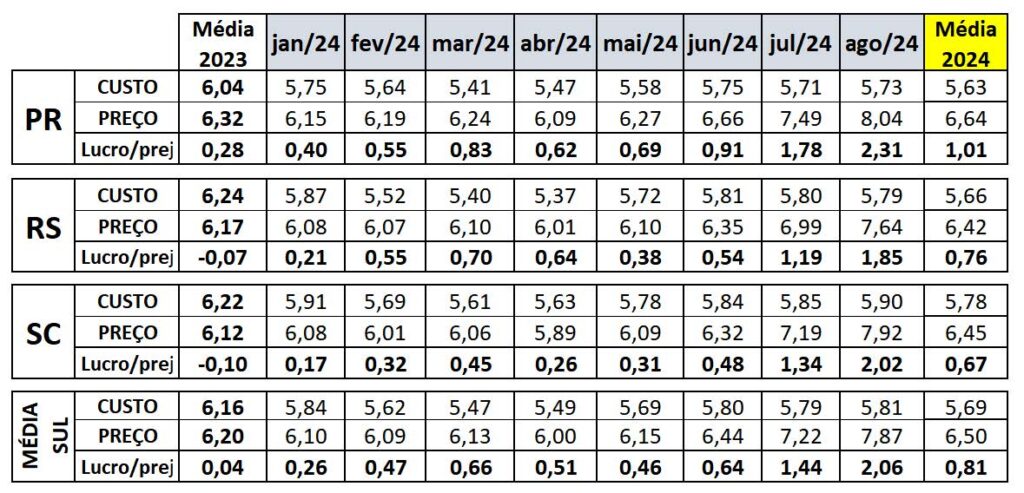

Segundo o levantamento mensal de custos da EMBRAPA, cruzando com dados de preço do suíno do CEPEA (tabela 9), o mês de agosto foi o melhor dos últimos anos em termos de margens financeiras para o produtor nos três estados do Sul.

Elaborado por Iuri P. Machado com dados: Embrapa (custos) e Cepea (preço).

Ainda é cedo para projetar a safra 2024/25. O plantio do milho 1ª safra (verão) já foi iniciado nos estados ao Sul. Segundo a consultoria MBagro, por enquanto há pouca informação disponível. O plantio da soja, embora já autorizado para início de setembro, avança a partir de meados do mês. O clima mostra precipitações no Brasil restritas aos estados do Rio Grande do Sul, Santa Catarina e Amazonas, mas com baixos acumulados. No restante do país o tempo seco e com temperaturas acima da média prevalece, mas está dentro do calendário normal. Segundo a mesma consultoria até o momento não há comprometimento da safra verão ou perspectiva de que o plantio da segunda safra fique fora da janela ideal.

Considerações finais

Para Marcelo Lopes, presidente da ABCS, “Com o mercado externo e doméstico aquecidos, a suinocultura brasileira consolida margens positivas e se prepara para o período historicamente mais favorável, o último trimestre. Todas as atenções ficam por conta do plantio da safra 2024/25 que, conforme o clima pode colocar pressão sobre os custos de produção”, finaliza.

Publicação: Associação Brasileira de Criadores de Suínos

Assinatura eletrônica pa...

O sistema de assinatura eletrônica para emissão de Certificados Sanitários Nacionais (CSN) para o trânsito no território nacional de produtos de origem animal atingiu a marca de mais de 100 mil solicitações. O CSN foi implementado pelo Ministério da Agricultura e

Preço dos suínos cai em...

O mês de março foi negativo para os preços da suinocultura brasileira. Segundo o analista e consultor da Safras & Mercado, Allan Maia, as altas muito fortes de fevereiro acabaram resultando em uma dificuldade nos repasses para o mês atual O

Comércio global de aves ...

Analistas do Rabobank estimam uma demanda robusta pela carne de frango em 2025. A indústria avícola global continua a operar com forte impulso, informa relatório divulgado nesta quinta-feira (27/3) pelo Rabobank, banco de origem holandesa especializado no setor de agronegócio. Os analistas